色々な資産形成を試してきて5年ほど経過しました。

今年度からお試しでチャレンジしている内容「暗号資産をクレジットカード決済利用」について、現時点の私の取り組みをまとめておきます。

暗号資産を資産形成の一部にしてはいますが、暗号資産を実生活に結び付けるためには円転(円に戻す)しなければいけませんでしたが、暗号資産のまま利用できるような世界になってきました。

一つのターニングポイントだと感じています。私の考えるメリットなどご参考になさってください。

暗号資産をクレジットカード決済に利用できるサービス(Tria)

2025年に入って暗号資産をクレジットカード決済に利用できるサービスが増えてきたと感じています。

イメージとしてはこのような感じになっています。

①暗号資産(USDCなど) → ②カードにチャージ(USD) → ③カードを使う

※VISAクレジットとしてカードが使われる

プリペイドカードのようなチャージ方式ですが、使うときにVISAクレジットとして使われるのがポイントであり、VISA加盟店であれば基本使えるのが素晴らしいです。

私が実際に利用をしているのは「Tria」というサービスです。

いくつかプランがあって、私はプレミアム(年会費 225ドル)のカードを使っています。

キャッシュバック6%(実質5%)、ステーキング、他優先サービスがあるようです。サービスに魅力を感じたのでプレミアムにしました。

私が実際に利用しているシーン

やはり一番に目を引くのがキャッシュバックの高さです。

今まで家計支出は 1.2%還元のクレジットカードをメインにしていましたが、それをこのTriaクレジットカードで支払うようにしました。

以下は実際に使うことができた場面です↓

保険支払い(メットライフ生命)

新聞代(読売新聞)

ネット代(Softbank)

電気代(関西電力)

スーパー(イオン)

電車代(JR西日本)

健康診断(クレカ決済できる病院)

いかがでしょうか? 私はこれでほぼ生活の支払いカバーできます。

年会費(225ドル=約35,000円)という壁がありますが、約75万円以上をこのクレジットで支払うことでキャッシュバックが年会費を超えそうです。それ以降はプラスです。

私の場合ですが、家計支出で100万円は必ず超えるので1.2%還元のクレジットカードを利用するよりもキャッシュバックは多くなりそうです。

暗号資産の入手からチャージまで

還元率の良いクレジットカードだとしても、壁となるのは暗号資産の入手ではないでしょうか。

私の場合は暗号資産プロジェクトを複数触っており、そこからの収入がありますので使えます。

ただし、家計支出をすべて補うほどではないので円から暗号資産を得ています。

①暗号資産プロジェクト収入 ⇒ カードにチャージ

②円 ⇒ 暗号資産 ⇒ カードにチャージ

この②が結構曲者です。なぜなら円から暗号資産に変えるには手数料がかかってしまうからです。

円が使える日本の仮想通貨取引所で暗号資産を購入すると・・それだけで結構損します。

私がおすすめする円⇒暗号資産ルートはこちらです。

1.2025年10月より入手可能となった円にペッグした暗号資産(JPYC)を入手

2.JPYCをカードチャージに適した暗号資産(USDC)にスワップ

とはいうものの、初めてやる人は苦戦するでしょうね。

円からカードにチャージするまで、私のやっていることを軽く説明します。

暗号資産(JPYC)を入手

JPYCとは円と同価値の暗号資産です。まずはこれを手に入れましょう。

暗号資産を受け取るためのウォレットを準備する

JPYCは暗号資産のため、自分のウォレットが必要です。

Metamask、OKX Wallet、Rabby Walletなど色々と種類がありますが、私はRabby Walletを使っています。

ウォレットの使い方は割愛。

※ウォレットの使い方を知らない人はそもそもスタートラインにも立てないので、まずは勉強することをお勧めします。YoutubeやAI検索などで調べましょう。

円を振り込むための銀行口座を準備する

JPYCを手に入れるためには銀行振り込みが必要なため準備しましょう。

銀行振り込みにも手数料がかかりますが、実はかからない銀行もあります。

⇒GMOあおぞらネット銀行が手数料がかかりません。持ってなければ開設をお勧めします。

そして、自分の銀行口座(GMOあおぞらネット銀行)に円を入れておきます。

サイトでJPYCを入手

JPYC ExchangeというサイトでJPYCを入手します。

ネットワーク、受取アドレス、注文額を入力して依頼をだします。↓イメージ

すると、銀行振り込みの指示がでるので振り込みましょう。

しばらくすると自分のウォレットにJPYCが入金されます。↓イメージ

JPYCをカードチャージに適した暗号資産(USDC)にスワップ

Triaカードに暗号資産をチャージするには、USDTかUSDCがお勧めされています。

※JPYCを直接チャージすることもできますが、USDTやUSDCの方が手数料が安いようです

そこで、JPYCをUSDCにスワップします。

スワップにも手数料や差額が発生しますが、私の感触だとスワップした方が最終的に得することが多いです。

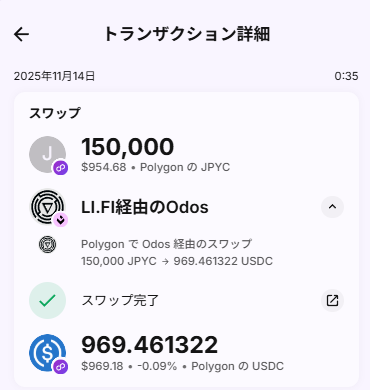

私のおすすめするスワップサイトはJumperです。

スワップで逆に評価額が増えることも稀にあります。↓イメージ

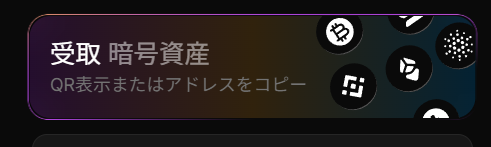

Triaウォレットに暗号資産(USDC)を送ってクレジットチャージ

Tria画面の「受取 暗号資産」というボタンを押すと、受取り用のアドレスが表示されます。

そのアドレス宛に、個人ウォレットから暗号資産(USDC)を送ります。

宛先のチェーン、暗号資産、数を間違えずに入力して送りましょう。

※初めて送る場合は、少額(10ドル分とか)をまず送りちゃんと届くことを確認してから、本当に送りたい料を送るようにしましょう!

大きな金額は緊張するね…

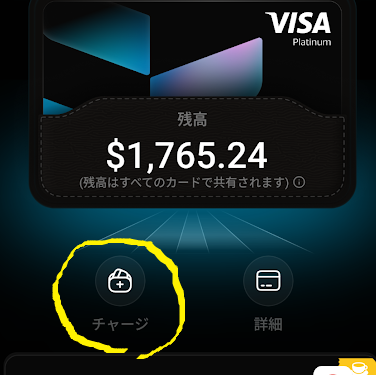

すると、Triaウォレットに暗号資産が届きます。

次にクレジットカードにチャージします。

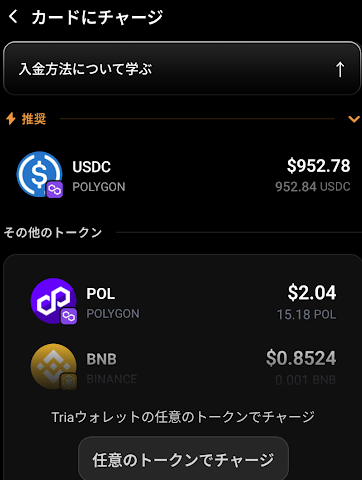

推奨されているUSDCでチャージします。

チャージが完了、これでクレジットカードとして暗号資産が利用できます。

私が考えるTriaのメリット・デメリット

暗号資産を使ったクレジットカード(Tria)決済のメリット・デメリットも書いておきます。

メリットばかりじゃ怪しいですもんね。

メリット

1.キャッシュバックの高さ

プレミアムカードを利用すると実質5%還元、クレジットカードと比べてとても高いです。

家計で必ず出費するものに使うことで、資産形成がはかどることでしょう。

2.エアドロ期待

キャッシュバック以外にもTriaを利用することで、暗号資産のエアドロップがあるかもしれません(ないかもしれません)。

過去に同様のクレジットプロジェクトで大きなエアドロップの実績もあり、このTriaでも期待を込めています。

3.早期利用によるメリット

クレジットカードプロジェクトがあまり出てきていない今こそ使って、良い思いをすることができる可能性があります。

類似事例でいうと、PayPayが出てきたときのような感じですかね。早期に利用していた人が色々特定を受けてよかったと思います。

暗号資産の取り扱いにも少し詳しくなれるので、頼られることも増えるかも。

デメリット

1.キャッシュバックの方法がまだ未定

金額だけはちゃんと表示されていますが、そのキャッシュバック方法はまだ未定です。

USDCといったステーブルコインでのキャッシュバックではなく、独自の暗号資産でキャッシュバックされる可能性が示唆されており、そうなると…

評価額が額面以下に下がってしまうこともあると思います。逆に上がることもあるかもですが。

2.キャッシュバックに関する税金

通常のクレジットカードと違う可能性があります。

ポイントで還元された場合、それは所得とみなされない(と判例が出ていたはず)ですが、キャッシュバックだとポイントではない=課税対象となるかも。

色々と議論されていますが、結論がでるのはまだですね。

3.ドル円の変動

Triaにチャージした場合、USD(ドル)にてチャージ額が保存されます。

そのため、チャージ後にドル円相場が変動した場合に影響を受けます。

タイミングを読むのは無理なので、あまり気にしないようにしていますが。

4.Triaプロジェクトの将来

暗号資産をクレジット決済に利用するプロジェクトは、現在は非常に盛り上がっていると思います。

しかし、競争相手増やさらなるソリューションの登場でTriaが廃れてしまうこともあるかもしれません。

可能性の話ばかりですが、用心にこしたことはないですね。

※私はこまめにチャージするようにして、全財産を入れるようなことは絶対しないです。

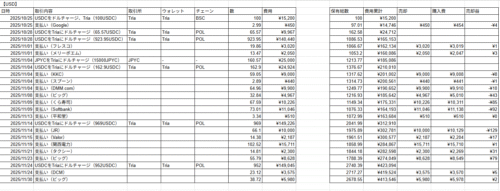

USD支払い時の損益記録 ※2025/11/30追記

TriaクレジットカードにチャージするとUSD(ドル)に変わります。

そのドルで円決済するとドル⇔円のトレードが発生するため、確定申告のため損益計算が必要となります。

以下のExcelのように、支払いが発生した時に何円を何ドルで支払ったかを記録することで、損益計算を残すようにしています。

この記録を面倒くさくない人でないと、Triaクレジットカードを使うのはつらいかもね。

私は慣れているので苦になりません。

まとめ

1.最近はやりだした暗号資産によるクレジット決済利用について取り上げました

2.Triaというサービスを実際に使っており、今のところ問題なく満足しています。

3.今後、キャッシュバックやエアドロップ、そして更なるサービス拡大を期待しています。

4.ただし、リスクも考慮して慎重に使っています(全財産を入れることはしない)。

コメント